耐药菌感染之殇,药企找到“内生逻辑”或能破解?

“在一代人内,没有新的抗生素的话,因为耐药性细菌感染而死亡的人,将达到每年1000万。没有新药物来治疗致命性感染的话,一些常规手术都将可能变得致命。”英国惠康基金会耐药感染研究主管Tim Jinks在接受BBC「21世纪人类面临的50大挑战」采访时如是说。

近日,国家卫生健康委、国家医保局、国家药监局等十三个部门联合发布了《遏制微生物耐药国家行动计划(2022-2025年)》,微生物耐药已然成为全球公共健康领域面临的重大挑战!

在所有细菌耐药性问题中,目前以革兰氏阴性菌耐药感染最为严峻。此外,念珠菌、曲霉菌、隐球菌和毛霉菌等真菌也逐渐成为医院感染常见的致病菌,由于国内抗真菌治疗的粗放管理等原因,据CHIF-NET数据显示,国内病原性真菌的耐药性已呈现出爆发上升趋势。

耐药形势已经如此逼人,制药企业只能不断的投入研发,推动新药上市,才能缓解临床治疗选择难题,保证民众高端抗生素用药的可及性。

然而,屋漏偏逢连夜雨,在抗菌药物严管、集采和经济下行的多重压力下,抗生素产品生命周期急剧缩短、投入产出比差,让不少制药企业“知难而退”。如何将历经多年苦心研发出来的抗生素迅速造福感染患者,并收回成本,从而进一步投入到后续研发中,成为拥有抗生素产品布局药企的死生之地、存亡之事。

商业转化山遥路远,研发与商业正在陷入“囚徒”困境

高端抗生素的营销特点是市场培育周期长、市场准入壁垒高,并且受政策影响最大,从2011年国家颁布56号文件开始,抗生素商业化之路就变得愈来愈艰辛,成为了摆在抗生素企业面前的巨大挑战。

据某跨国药企抗生素产品线主管透露,目前国内高端抗生素市场基本被跨国药企垄断,中国药企的高端抗生素近几年刚刚陆续上市,但是销售结果普遍较差,很难快速放量,产品上市第1~3年的销售额普遍较低。临床日益猛增的用药需求和新产品上市商业推广进程缓慢的矛盾日益突出。面对抗生素研发高成本、低收益的局面,九十年代开始,制药巨头们在该领域研发资源投入日益缩减,并逐渐从这一赛道退场。

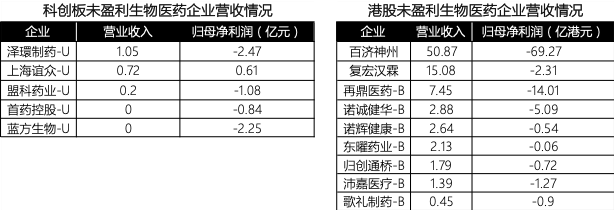

商业化困难是国内药企普遍面临的难题,特别是创新药公司,都正在经历商业化阵痛。网上公开数据显示,2021年百济神州、信达、荣昌的销售费率都大于1,药明巨诺销售费率更是高达6,这意味着每有1份的销售收入就需要用6倍的销售费用来获取!数据触目惊心,但这就是各大药企商业化面临的普遍现状和切实难题。再看抗生素厂家盟科药业,2021年上市的1.1类新药康替唑胺片,整体企业收入仅0.2亿,净利润-1.08亿,尽管抓住了2021年底国家医保谈判的机会进入了国家医保目录,但据知情人透露,今年的销售结果也是不如人意。这其中之痛,是各大抗生素企业商业化困境的一个缩影。

抗生素的商业化无疑是所有药物中最困难的!以国内近几年上市的抗真菌药物为例,瀚晖制药的盈特®、豪森药业的恒森®都是满编 2000人的销售团队,上市第一年销售额仅有36万、104万;正大天晴的天铭®首年和默沙东的诺科飞®次年销售量也仅仅只有千万;辉瑞的威凡®、默沙东的科赛斯®通过三年的耕耘,销售额才破掉亿元大关。如此的销售规模相对于高额的研发成本和销售成本而言,简直令人唏嘘。

而困境之中也有特例。近10年来新上市的抗生素当中,恒瑞医药的卡净®(医保、基药)和奥赛康药业的爱宣奥®,在上市首年就突破了亿元大关。卡净®在医保和基药双重身份加持下,依靠3000多人的销售团队首年突破1.5亿元,第3年4.7亿元;经作者求证,在完全自费且国内医生没有泊沙康唑注射液用药经验的情况下,仅依靠上市当年新组建的100余人的自营团队,爱宣奥®上市后12个月的销售额就已突破1亿,2022年的销售额可达1.5亿以上,如果进入医保,有望继续放量。

真菌感染的市场容量远远小于细菌感染市场,在其它上市的产品无论是细菌感染还是真菌感染、无论是仿制药还是创新药、无论是医保还是非医保几乎全部折戟的大背景下,为何是两个定位于真菌感染的“小众”产品上市首年就能够异军突起?

这两个特例,相信除了可以给其他还坚守抗生素研发的药企看到“黑夜中的一点微光”外,其背后的商业模型价值对于有抗生素产品线的药企更具意义,无论是研发立项还是商业化,都非常值得相关从业者研究。

中国耐药形势严峻,提高治疗耐药菌感染抗生素的可及性和先进性,在当前的国际局势下,某种意义上可以上升到“国家安全”层面,非常值得政府和从业者认真思考。如果想推动抗生素的持续研发,除了国家要加大政策和资金支持力度外,必须让药企自身找到商业化的破局之道,也许如此方能找到“内生逻辑”?

来源:健康界

13501698868

13501698868